开云kaiyun填写了我方的身份信息、银行卡号-k体育平台app官方人口

频年来,蕴蓄贷款市集鱼龙夹杂,各种金融骗局更仆难数,其中以“租机变现”为名的高息贷骗局正成为一种新式套路。

受害者时常是在酬酢平台、短视频App或二手交游网站上,刷到一些“无门槛贷款”“免征信审核”“租机即可变现”的告白;能够接到贷款中介的电话,被指引干涉所谓的“租机放款”样子。这种样子行使租借合同行动掩护,使得贷款变得愈加掩蔽,维权也愈加贫瘠。

租机变现:从“无门槛贷款”到“无限债务”

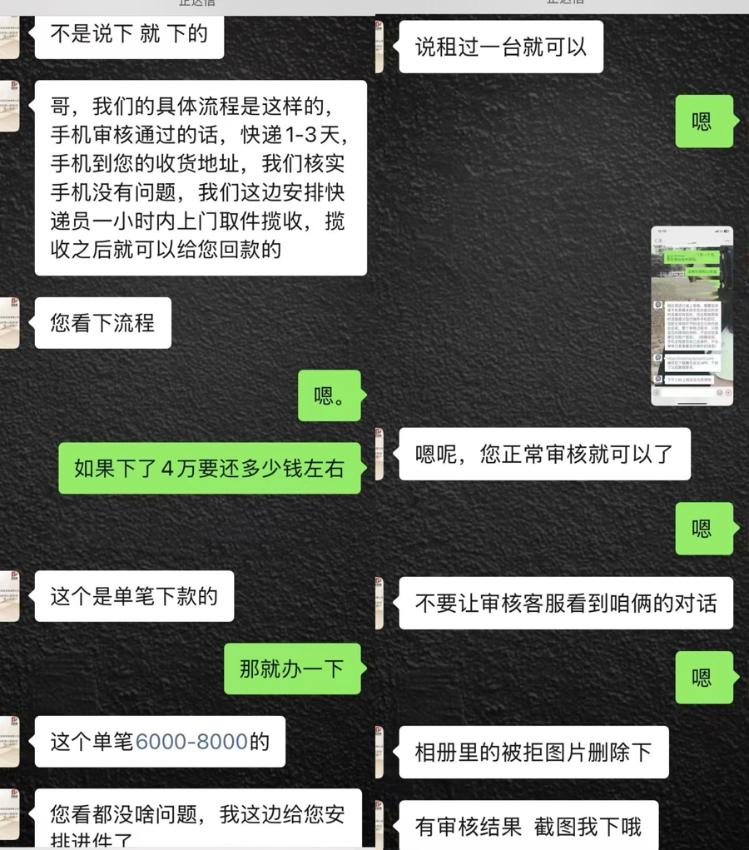

很多投诉东谈主领先齐抱着短期盘活资金的心态,然则一朝干涉“租机变现”样子,就会发现我方遭殃的债务远比念念象中千里重。潘先生在黑猫投诉平台上曝光了我方的遇到,“一运转仅仅念念贷款,对方说不错通过租借手机的模样放款,说是相比纯真、容易批。”潘先生回忆谈,中介告诉他,过程很绵薄——惟有在租借平台租一台手机,手机发货后,平台就会给他下款6500元,每个月只需要按时还款648元,12期还清即可。

潘先生与中介的交流,他并不知情后续“买断用度”。

起头,潘先生并未察觉到有什么问题。按照中介的要求,他在租机平台上提交了央求,填写了我方的身份信息、银行卡号,绑定了支付宝,随后便收到了租机审批通过的见知。但发货后,他并莫得拿平直机,而是被“中介安排的东谈主”取走了。“手机是寄到我家地址的,那时我不在,中介让我告诉他收获时候,说有东谈主会去取。”潘先生回忆谈,“我全程连手机齐没见过。”随后他收到了中介转账的6500元。

随后几个月,他每个月按时还款,直到12期还清后,租机平台却告诉他:“要么续租,要么支付5800元买断金。”这时他才意志到,我方并非一次性偿清了贷款,而是被动干涉了一个“无至极的续租样子”。

“淌若我不买断,就得连接还款,每个月如故七八百的用度,累计下来比买断还贵。”潘先生无奈地说,“但我重新到尾齐没见过那部手机,为什么要连接交钱?”他试图追问当初的贷款中介,成果发现对方的企业微信照旧刊出,透顶无法研讨上。而租机平台的客服作风强项,坚称所有条目齐写在合同里,潘先生那时署名快乐了,必须履行契约,不然将面对高额走嘴金。

与潘先生不同,王女士一运转便知谈这笔交游利息不低,但她仍决定借款,因为“急需资金”。她接到中介电话后,对方称“无征信贷款”“不上信用阐明”,并通过二维码指引她干涉一个租借平台,租机过程也愈加复杂——在完成初步的下单后,商家不仅要求她提交收入讲明,还通过腾讯会议的屏幕分享功能,要求她展示个税记载、公司信息、通信录、微信好友列表等明锐数据。在贷款审核通事后,她被要求支付两至三期房钱的首付、押金、碎屏险等用度。

手机尚未投递时,中介便立即通过快递信息追踪物流,在她还未收到快递的情况下径直下单转寄,将手机取走。随后她收到了中介转账的7000元,但每月需要支付的房钱高达1400元至1800元,合计超15000元。几个月内,她定期还款,直到本年一月份因家东谈主生病过时偿还,才发现问题的严重性。商家和催收机构运转对她过甚家东谈主进行电话扯后腿,要挟淌若不付款,将研讨她的公司率领和共事。王女士这才意志到我方遇到的并非普通贷款,而是“租机套路贷”。

“租机贷”产业链在酬酢和购物平台上膨胀,不少投诉东谈主还反馈,他们在并未主动央求贷款的情况下,时常接到贷款中介的倾销电话。

而在酬酢和购物平台上,不少东谈主以“租机换米”“租机变现”等字眼进行宣传,诱骗急需资金盘活的用户干涉骗局。平台关于此类信息的监管不严,使得这些造孽假贷告白得以夙昔传播,也进一步生长了“租机贷”产业链的膨胀。

此外,不少投诉东谈主反馈,他们在并未主动央求贷款的情况下,时常接到贷款中介的倾销电话,致使有些中介能精确掌抓他们的假贷需求。部分用户在查询贷款、使用借款APP提交信息后,个东谈主数据被转卖给放贷机构或中介。

监管处事阻止疏远,花费者奈何自卫?

在黑猫投诉平台上,研讨投诉多达千余条,从这些案例来看,通盘骗局背后并非单一主体,而是由多个程序互异常合酿成的完好链条。起先是中介恰当寻找有借款需求的东谈主群,行使“低门槛、无征信、免审核”的噱头诱骗他们干涉租机平台。他们会刻意淡化租借合同的永恒影响,致使有益轻侮贷款与租借的分离,让花费者误合计这仅仅一个绵薄的短期资金盘活模样。

租机平台也在其中起到要道作用。一方面,它们名义上是正规的租借公司,盘算限制相宜市集监管要求,因此难以定性为造孽放贷;另一方面,这些平台时常与中介有着密切谐和,默认致使主动成立不对理的房钱结构、买断规章。

不外,如实有部分平台所以正常租借业务为指标,主要为短期需要电子斥地的用户提供服务。然则,一些犯警分子行使租机样子进行金融套利,致使径直与中介通同,酿成灰色地带。王女士在采访中提到,很多租机平台根柢无法在支付宝或其他正规电商平台上搜索到,用户只可通过中介转发的二维码或公众号干涉,这无疑增多了交游的掩蔽性,也让受害者在维权时难以追查研讨处事方。

跟着越来越多花费者举报,警方也运转暄和到这一骗局。本年2月,上海市静安区东谈主民查抄院揭开全市首例以手机租借为名,践诺变相高息放贷的新式金融违纪黑幕——违纪嫌疑东谈主戴某某以租借手机为幌子,变相向社会不特定对象造孽放贷的违纪手法。戴某某斥地“某某商城”App,通过贷款中介寻找有贷款需求的客户,指引其至App缔结租机契约,再字据客户需求采购手机,达成“平台租机—市集变现—披发贷款”流转过程,最终完成变相放贷行为,而借款东谈主则需要承担高额房钱、回收差价和中介用度。

租机平台的“正当性”与其本色运作模样之间的“切割”成了监管难点。租机平台的合同看似相宜市集范例,但一朝相连中介操作,便成为回避金融监管的器具。

而关于普通花费者而言,最大的注重时代便是晋升警惕。任何触及贷款的交游齐应尽量通过正规银行或持牌金融机构办理,而非轻信酬酢平台或电话营销的中介保举;其次,在签署租机合同期,要至极凝视房钱支付、续租条目、买断用度等细节,警惕过高的走嘴金或荫藏用度。

作家:自如日报 王一凡